同比|药明康德、药明生物、泰格…中国CXO高增速的秘密( 二 )

药明生物:商业化生产元年 , 业绩超出市场预期

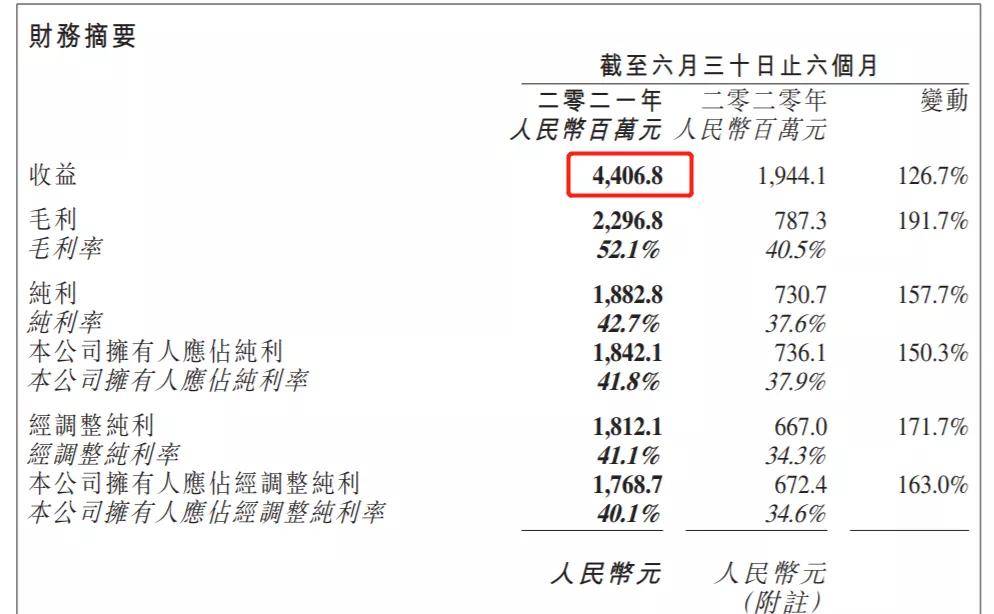

8月23日 , 药明生物公布2021上半年报告 , 显示收益同比+126.7%至44.07亿元 , 毛利同比+191.7%至23亿元 , 公司拥有人应占经调整纯利同比+163%至17.7亿元 , 毛利率52.1% , 纯利率42.7% , 均创新高 。

此前市场预期药明生物上半年经调整净利润同比增幅在135%左右 , 而公司此次业绩披露同比增幅在150%以上 , 超出市场预期 。

从公布的信息来看 , 业绩超预期增长的原因主要在于 , 公司通过执行“跟随分子”(Follow-the-Molecule)和“赢得分子”(Win-the-Molecule)双战略 , 使得存量市场及增量市场的份额在今年上半年双双获得了大幅提升 。

文章图片

财报显示 , 上半年 , 药明生物新增79个项目 , 其中包括18个通过收购苏桥生物带来的项目 , 公司综合项目数跃升至408个 , 包含单克隆抗体(mAb)、双特异抗体、多特异性抗体、抗体偶联药物(ADC)、疫苗以及其他新型分子 , 在首创药领域全球新项目有152个 。

2021年是药明生物商业化生产元年 。 截至2021年6月30日 , 共有4个项目进入商业化生产阶段 , 32个项目进入临床III期 。 临床后期和商业化生产收益同比增长366% , 其中商业化生产收益达到8.9亿元 。

值得关注的是 , 药明生物在发现、开发及生产新冠肺炎生物药及疫苗方面表现突出 。 财报显示 , 截至报告期末 , 其签署的新冠肺炎相关项目合约已达13亿美元 。

随着国内医药周期进入临床Ⅲ期和上市阶段 , CDMO已经进入“快车道” 。 CDMO企业药明生物超4000亿元的市值 , 正是各界对该赛道看好的验证 。

康龙化成:增速超药明康德(+49.81% vs. +45.7%) , 前期积累药物多获新进展

康龙化成2021年中报显示 , 上半年主营收入32.86亿元 , 同比+49.81%;归母净利润5.65亿元 , 同比+17.93%;扣非净利润5.83亿元 , 同比+61.16%;负债率44.22% , 投资收益1.32亿元 , 财务费用-7.78万元 , 毛利率36.31% 。

康龙化成在收入增长下 , 规模效应进一步增加 。

经营业绩高速增长 , 源于新客户不断涌进及老客户的“忠诚” , 同时前期积累的众多药物发现项目进入药物开发阶段 , CMC(小分子CDMO) , 产能不断扩大 。 但其市值和营收数据与药明系列仍有一定差距 。

文章图片

目前 , CRO(实验室服务)仍是康龙化成营收的主力军 , 上半年实现收入20.27亿元 , 相比去年同比+41.87% , 占总收入比重为61.69% , 毛利率进一步提升 。

而在实验室业务之外 , 康龙化成还布局了小分子CDMO(CMC)服务等 。 报告期内 , 该业务实现营业收入7.62亿元 , 相比去年同比+50.50% , 毛利率更是大幅提高7.67个百分点至36.65% 。

文章图片

同时 , 财报显示 , 今年上半年 , 康龙化成引入超过190家新客户 , 半年客户新增数已经与去年全年持平 。 截至今年6月底 , 康龙化成拥有的客户超过1200家 。 同时客户较为稳定 , 超过90%收入来自公司庞大、多样化及忠诚的重复客户 。

受益于全球性CXO转移和国内新药高景气 , 康龙化成的实验室化学和CMC业务高成长能力 , 无疑会继续提供业绩弹性 。

泰格医药:依旧是国内最大的临床CRO企业

泰格医药2021上半年实现营业总收入20.6亿 , 同比+41.6%;实现归母净利润12.5亿 , 同比+25.7% , 国内临床CRO环节的龙头地位依旧 。

- 疾控中心|北京疾控中心:流感病例同比上升184.89%

- 疗法|汇聚全球产业领袖,第十届药明康德全球论坛启动注册

- 全球|1天倒计时!第十届药明康德全球论坛即将盛大开幕

- 研发|药明海德与博沃生物签长期战略合作意向书 加速赋能创新疫苗研发和产业化

- 联播|【财闻联播】刚刚!这一地新增三个中风险地区!深圳2021年二手住宅成交同比大跌近六成!

- 产品|闪耀2021:78款新药获批上市,同比增加六成多

- 数据|报告:95后群体体检人次同比增长58%

- 创新中心|第十五届“药明康德生命化学研究奖”在“云端”揭晓

- 新冠|从研究到获批,腾盛博药新冠特效药仅用1年多,药明生物受托生产

- 药明康德内容团队编辑民以食为天。|真正补钙要靠这3大类食物,含量居然比牛奶还高!