同比|药明康德、药明生物、泰格…中国CXO高增速的秘密

更多精彩请关注公众号:MedTrend医趋势

2021上半年中国CXO赛道一路高歌 , 企业营收增速飞快 , 行业仍保持较高景气度 。

从营收排名来看 , 龙头药明康德一枝独秀 , 排名第二的药明生物营收虽然对比之下差距较大 , 但市值却排第一 。 另外表现不俗的还有康龙化成、泰格医药、凯莱英 , 营收分列第3、第4、第5 。

文章图片

值得一提的是 , 两家药明系列的龙头市值都高达4000亿元左右 , 居全球CXO市场首位 , 这样的成绩带动了国内整个CXO行业的稳健增长 。

这样的市值会是泡沫吗?

实际上 , 中国CXO领域格局相对稳定 , 药明康德始终是国内龙头 。 而药明生物在商业化生产元年营收增长超100% , 成绩更是可观 。 从增速角度分析 , 无论是营收还是净利润增速 , 药明都都动力十足 。

透过各家年中报 , 可以看出增长仍有广阔空间 。

药明康德:持续领跑CXO赛道 , 小分子创新药物市场持续提升

药明康德上半年业绩实现强劲增长 , 营业收入105.37亿元 , 同比+45.7%;归母净利润26.75亿元 , 同比+55.8% 。

业绩超预期表现背后主要得益于持续推动中国区实验室服务、CDMO服务业务、美国区实验室服务、临床研究及其他CRO服务四大板块能力和规模的建设 。

- 由于在全球临床阶段小分子创新药物市场影响力不断提升 , 药明康德CDMO服务增速迅猛 , 显示出与CDMO龙头药明生物大分子创新药布局形成差异化发展的优势;

- 中国区实验室服务营收占比最高 , 显示出强烈的市场需求;

- 美国区实验室虽受疫情影响收入暂时减少 , 但是药明康德未来新业务增长点最重要的看点之一 。

文章图片

CDMO服务:

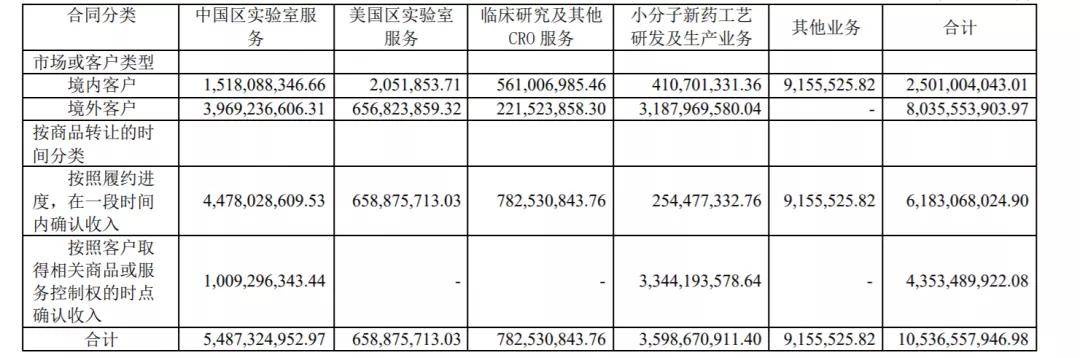

2021上半年药明康德CDMO服务营收35.99亿元 , 同比+66.5% 。 CDMO板块是药明康德的基本盘 , 是业绩实现高质量增长的重要拼图之一 。 目前产品管线分子总数达到1413个 , 新增341个分子 。 其中包括602个临床阶段小分子创新药 , 在全球占比达到14.1% 。

临床研究及其他CRO服务:

上半年药明康德临床研究及其他CRO服务收入7.83亿 , 同比+56.5% 。 临床研究及其他CRO服务主要包括临床试验服务(CRO)和现场管理服务(SMO) 。 其中 , 药明康德在国内现场管理服务(SMO)领域是行业龙头地位 。

2021年上半年 , 中国大部分地区疫情基本平息 , 临床研究活动基本已经全面恢复 , 同时由于国内创新药企对研发的大量投入 , 带来了新的临床研究服务需求 。

中国区实验室服务:

药明康德中国区实验室服务在2021上半年的营收为54.87亿元 , 同比+45.2% 。

美国区实验室服务:

2021年上半年 , 受到新冠疫情影响 , 细胞基因疗法部分客户的上市申请延迟递交 , 以及美国大型医疗器械制造商商业结构变化等多重因素 , 导致美国区实验室服务业务上半年实现营收同比减少15.7%至6.58亿元 。

虽然因新冠疫情负面因素导致收入短暂性减少 , 但并未影响药明康德的业务能力拓展及规模建设 。 美国区实验室主要提供细胞与基因疗法CDMO及医疗器械检测服务 , 是药明康德全球化布局重要棋子 。

总体来看 , 作为中国医药CXO的领头羊 , 药明康德2021年上半年的亮眼成绩给本就备受看好的CXO行业再次注射了强心剂 。

随着国内医药产业向创新药的转型加速 , 未来药明康德可以通过继续做大国内业务 , 并借中国企业扬帆出海之势 , 从早期临床实验开始提供服务进一步增进业务增长 。

- 疾控中心|北京疾控中心:流感病例同比上升184.89%

- 疗法|汇聚全球产业领袖,第十届药明康德全球论坛启动注册

- 全球|1天倒计时!第十届药明康德全球论坛即将盛大开幕

- 研发|药明海德与博沃生物签长期战略合作意向书 加速赋能创新疫苗研发和产业化

- 联播|【财闻联播】刚刚!这一地新增三个中风险地区!深圳2021年二手住宅成交同比大跌近六成!

- 产品|闪耀2021:78款新药获批上市,同比增加六成多

- 数据|报告:95后群体体检人次同比增长58%

- 创新中心|第十五届“药明康德生命化学研究奖”在“云端”揭晓

- 新冠|从研究到获批,腾盛博药新冠特效药仅用1年多,药明生物受托生产

- 药明康德内容团队编辑民以食为天。|真正补钙要靠这3大类食物,含量居然比牛奶还高!