德尔塔|IVD TOP4 Q3财报出炉:德尔塔带来变局,新冠检测再次成为增长引擎( 二 )

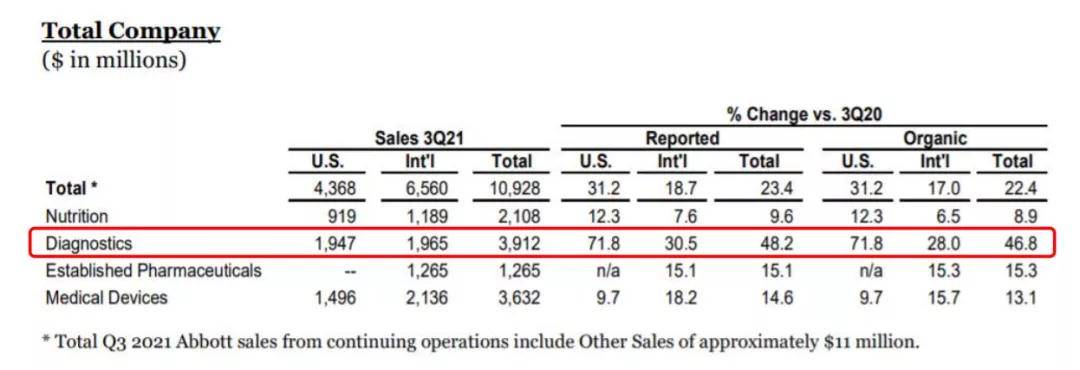

2021年Q3 , 雅培营收109.28亿美元 , 同比+23.4% , 有机同比+22.4% 。

受COVID-19诊断需求的推动 , 诊断业务+48.2% 。 其他三大业务也实现了不同程度的增长:医疗设备(+14.8%)、营养(+9.6%)、制药(+15.1%) 。

文章图片

▲雅培2021财年Q3整体营收

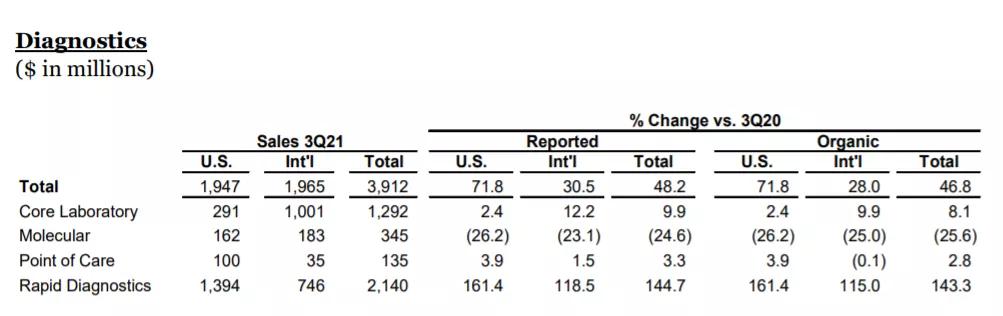

诊断业务营收

在全球对COVID-19诊断产品组合的需求推动下 , 雅培诊断业务Q3实现了亮眼的三位数增长 , 同比+119.8% , 营收达40.14亿美元 。 其中 , 全球COVID-19检测相关销售额为19亿美元 , 其中雅培的BinaxNOW、Panbio和ID NOW快速检测平台的总销售额为16亿美元 , 不包括关于COVID-19检测的销售额增长11.7% 。

- 快速诊断(Alere的POC业务):营收21.40亿美元 , 同比+144.7% ,, 超过诊断营收的一半 , 仍然是为业绩核心支柱;对比前两季度增速放缓 。

- 分子诊断:诊断业务中唯一业绩下滑 , 营收3.44亿美元 , 同比-24.6% , 全球区域均呈下降趋势;

- 传统诊断:营收12.92亿美元 , 同比+9.9% , 得益于对基于实验室的COVID-19诊断产品组合的需求推动;

- 床旁诊断:营收1.35亿美元 , 同比+3.3% 。

文章图片

▲雅培2021财年Q3诊断业务营收

除新冠病毒检测相关的销售额外 , 第三季度全球诊断产品销售额同比增长14.1% , 有机增长率为12.5% 。

丹纳赫诊断:营收+29.5% , 四大细分业务均增长

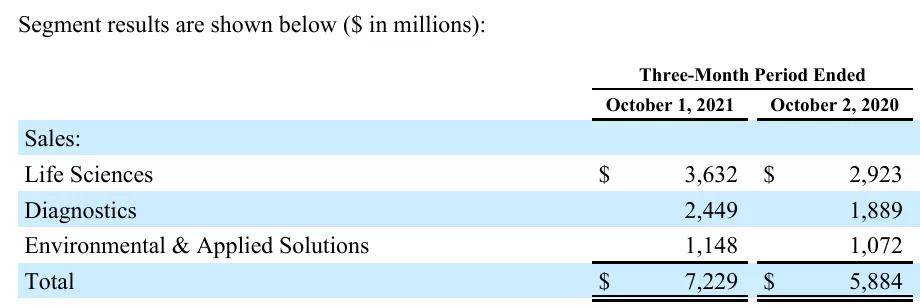

2021年Q3 , 丹纳赫总营收72.29亿美元 , 同比+23% 。

三大业务均实现业绩增长 , 生命科学营收(+24%)、诊断业务(+30%)、环境应用营收11.34亿美元(+7%) 。

文章图片

▲丹纳赫2021财年Q3整体营收

诊断业务营收

丹纳赫诊断业务在2021年Q3实现24.49亿美元营收 , 30%的增长主要归功于COVID-19相关的需求 , 以及新冠停工和限制放宽带来的企业对仪器和消耗品的需求增加 。

丹纳赫诊断的所有细分业务均实现增长 , 具体增长数据未披露 。 2021年前9个月 , 在与COVID-19大流行相关的地区限制放松后 , 常规检测需求上升 。

其中 ,

- 临床实验室业务:在所有主要地区均实现增长 , 主要受化学和免疫分析产品线需求持续增长的推动 。

- 分子诊断业务:是诊断业务增长的主要驱动力 , COVID-19诊断解决方案的仪器和消耗品销售增长尤其强劲;分子诊断业务的核心销售额在发达市场和高增长市场都实现了同比增长 ,

- 急性护理诊断业务:增长主要源于血气和免疫分析耗材 , 主要受北美、西欧、日本、中国和北美市场的需求推动;

- 德尔塔|珠海:奥密克戎感染后症状相对较轻,新增病例年轻人偏多

- 德尔塔|广东珠海:奥密克戎感染后症状相对较轻 新增病例年轻人偏多

- 人员|我国面临德尔塔奥密克戎双重挑战

- 德尔塔|本土确诊+104!一名医院保洁工人感染!奥密克戎和德尔塔症状有何不同?

- 德尔塔|感染奥密克戎和德尔塔症状有何不同?前者传染力强,正迅速取代其它变异株

- 德尔塔|国家卫健委:春运即将开始,疫情防控形势严峻

- 奥密克戎|德尔塔和奥密克戎双重压力下,河南人该怎么做?

- 德尔塔|张文宏发长文

- 德尔塔|奥密克戎为什么不容小觑?

- 德尔塔|张文宏:人类与奥密克戎的搏斗还处于最艰难的时刻