德尔塔|IVD TOP4 Q3财报出炉:德尔塔带来变局,新冠检测再次成为增长引擎

更多精彩请关注公众号:MedTrend医趋势

文章图片

2021年第三季度 , 全球新冠疫情持续 , 变异新冠病毒层出不穷 , IVD四巨头在新冠诊断产品的收入带动下均实现至少两位数增长 , 新冠快速诊断仍然是营收增长的重要推动力 。

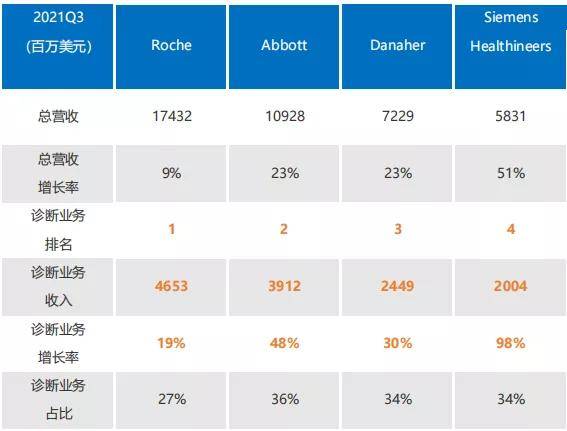

四巨头Q3诊断业务排名:罗氏第一 , 雅培第二 , 丹纳赫第三、西门子医疗第四 。

文章图片

*西门子医疗2021财年Q3区间为2021年4月1日-2021年6月30日 。

*汇率换算参考:1瑞士法郎=1.09美元;1欧元=1.17美元 。

罗氏:四巨头诊断业务营收中 , 以42.63 亿瑞郎排名第一 , 诊断业务推动整体业绩强劲增长 。

- 虽然诊断业务增速相较于之前 , 正在放缓 , 增速依然高达+19% 。

- 其中 , 分子诊断业务罕见出现下降 , 同比-24.6%;但被快速诊断(Alere的POC业务)高达+144.7%的增长所抵消 。

西门子医疗:诊断业务增速第一 , 同比+98% , 主要得益于快速COVID-19抗原检测的销售和核心业务恢复稳定增长 , 也就是说 , 虽然在新冠疫情期间 , 对于新冠检测相关产品的研发速度相对缓慢 , 但最终 , 西门子医疗还是吃上了新冠检测的红利 。

- 西门子医疗诊段业务凭借高增速缩小了与丹纳赫诊断之间的差距 。

- 德国、美国、中国是区域业绩支柱 , 尤其欧洲诊断业务同比+93% , 或与欧洲多国疫情反弹有关 。

不过随着疫情再次被控制 , 同2020年一样 , 新冠检测的需求在Q3末尾逐步走向增速放缓 。 这也为Q4的业绩带来了极大的不确定性 。

01 营收比拼:均实现两位数高增长

罗氏诊断:营收第一 , 增速放缓 , COVID-19 检测的需求仍然很高

罗氏在2021年Q3的整体营收为159.71亿瑞士法郎(约173.43亿美元) , 同比+9%(按固定汇率同比+8%) 。 其中 ,

- 制药业务销售额117.08亿瑞士法郎 , 同比+5% , 出现了从COVID-19 大流行中复苏的迹象 , 但仍未回到疫情之前状态 。

- 诊断业务增长依旧强劲 , 同比+19% , 但较前两季度明显放缓 , 相比上半年增速为+49% 。

- 第三季度对 COVID-19 测试的需求仍然很高 , 这主要是受 Delta 病毒变体驱动 。 罗氏行业领先的 COVID-19 测试组合再次对该部门的整体销售增长做出了重大贡献 。

文章图片

▲罗氏2021财年Q3整体营收

诊断业务营收

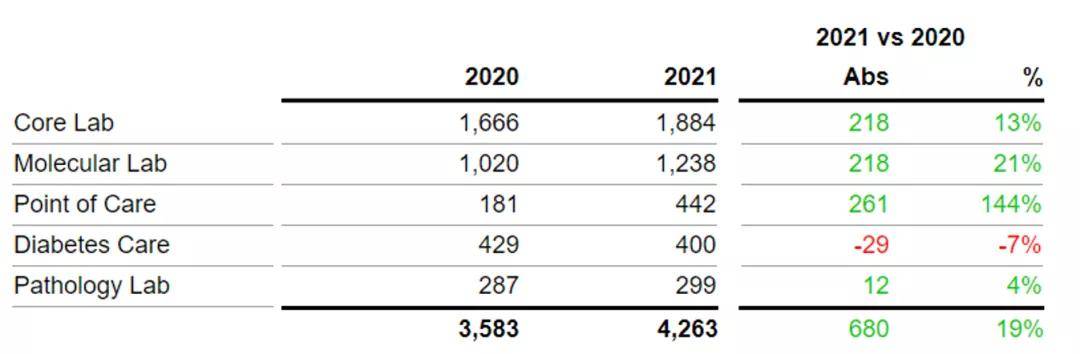

得益于全面且不断增长的COVID-19检测产品组合 , 罗氏诊断业务Q3营收达42.63亿瑞郎(约46.41亿美元) , 同比+19% 。

COVID-19检测呈现出进一步增长的势头 , 常规业务也表现出强劲增长 。

文章图片

▲罗氏2021财年Q3诊断业务营收

- 中心实验室:营收18.84亿瑞郎 , 同比+13% , 主要得益于常规检测的恢复;

- 德尔塔|珠海:奥密克戎感染后症状相对较轻,新增病例年轻人偏多

- 德尔塔|广东珠海:奥密克戎感染后症状相对较轻 新增病例年轻人偏多

- 人员|我国面临德尔塔奥密克戎双重挑战

- 德尔塔|本土确诊+104!一名医院保洁工人感染!奥密克戎和德尔塔症状有何不同?

- 德尔塔|感染奥密克戎和德尔塔症状有何不同?前者传染力强,正迅速取代其它变异株

- 德尔塔|国家卫健委:春运即将开始,疫情防控形势严峻

- 奥密克戎|德尔塔和奥密克戎双重压力下,河南人该怎么做?

- 德尔塔|张文宏发长文

- 德尔塔|奥密克戎为什么不容小觑?

- 德尔塔|张文宏:人类与奥密克戎的搏斗还处于最艰难的时刻