区域上 , 东部地区拥有最多的医疗卫生机构(388555家) , 中部地区比西部地区要多出4500家左右 。

文章图片

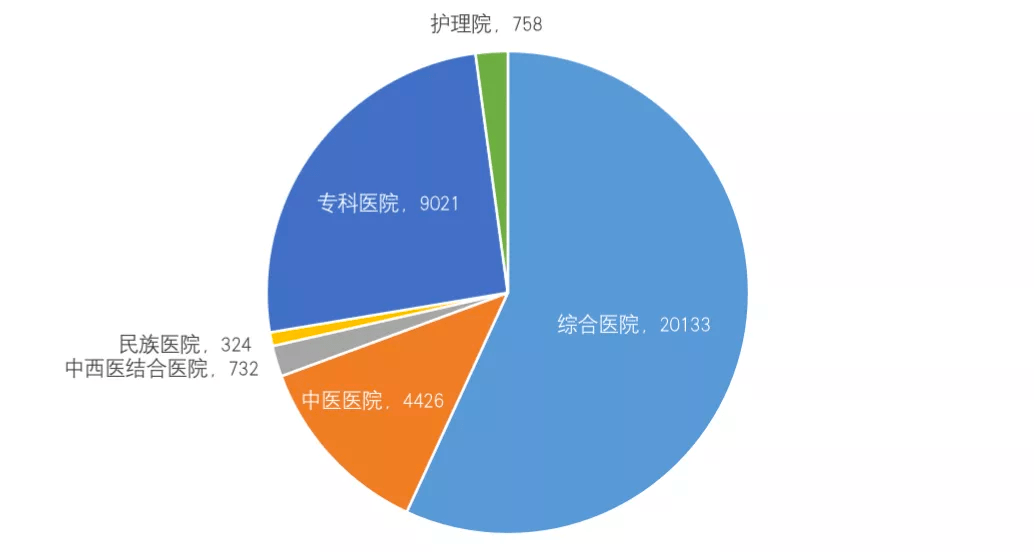

▲各类别医院构成(2021年)

从各类别医院构成来看:

- 综合医院20133家 , 占比最大(57% , 2018年占比60%) , 其次是专科医院(25% , 2018年是24%)、中医医院(13% , 2018年是12%) 。

- 东部地区综合医院最多(7449家) , 但正在成下降趋势 , 两年前为7463家;其次西部地区 , 两年时间增长65家(2021年达6766家) , 排名第二;最后是中部地区 , 两年时间增长389家(2021年达5918家) , 正在加速追平西部 。

拥有数量最多的分别为:山东(2640家 , 两年时间增长60家)、四川(2435家 , 两年增长91家)、河北(2244家 , 两年增长136家) 。

拥有数量最少的分别为:西藏(172家)、青海(215家)、宁夏(218家) 。

从基层医疗卫生机构数量看 ,

拥有数量最多的分别为:河北(83972家 , 数量占比全国7%)、四川(79491家 , 两年增长1064家)、河南(71339家 , 两年增长3609家) 。

拥有数量最少的分别为:宁夏(4247家)、上海(5291家 , 两年增长562家)、天津(5258家) 。 而值得关注的一点是 , 其中宁夏和上海恰恰是中国医改的重要区域 , 宁夏的互联网医疗、上海的医疗改革 。

4

2020医疗机构总体“入不敷出”;非公、基层医院均亏损超千亿

医院分为公立非盈利性医院、民营盈利性医院、民营非盈利性医院三类 , 但是收入是医院持续运用和发展的核心环节 。 盈利性医院和非营利性医院的区别只是在于是否将利润进行分红 。

文章图片

▲2020年医疗卫生机构收入与支出(按注册类型)

2020年中国各类医疗卫生机构总收入4.87万亿 , 总支出约5万亿 , 总体入不敷出 , 从公立/非公医疗机构来看:

- 公立医院收入约4.193万亿 , 支出4.195万亿 , 整体亏损约20亿元;

- 非公医院收入6760亿 , 支出8067亿 , 亏损更为严重 , 约1307亿元 。

文章图片

▲2020年各类医疗卫生机构收入与支出

按不同医疗机构类型来看:

- 医院收入3.69万亿 , 支出3.44万亿(相比去年上涨172亿元) , 收入-指出=2423亿 , 盈余状况良好;

- 基层医院收入7520亿元 , 支出9341亿元 , 收入-支出=-1821亿 , 赤字较为严重 。

专科领域:肿瘤专科收入夺冠 , 年盈余近90亿元;心血管、儿童、整形等专科医院收入相比去年降低

按不同专科医院类型来看:

- 肿瘤医院收入“夺魁” , 约907亿元 , 并且盈余状况良好 , 近91亿元;

- 精神病医院、传染病医院、儿童医院分列收入第二-第四名 , 且均有盈余;

- 口腔医院、眼科医院收入排名居中 , 分别为290亿元、356亿元 , 其中眼科医院盈余更可观 , 约50亿元 。

- 收入相比去年降低的有:肿瘤、心血管、耳鼻喉、妇产科、儿科、整形外科医院等 。

- 机构|最全整理!北京市新冠病毒核酸采样点和24小时核酸检测机构名单来了,查询方式→

- 最全!北京核酸采样点和24小时核酸检测机构名单查询→

- 陈婉君|事关疫情!晋江已有9家医疗机构暂停诊疗!

- 医疗机构|图说│绷紧疫情防控这根弦!申城各大医疗机构严格落实防疫措施,保障日常诊疗顺利开展

- 吃完饭不要做七点 保护肠胃很重要

- 七类人吃夜宵反而有益身体

- 机构|追踪:在江苏开了100多家加盟店的近视矫正机构,竟然没有招商加盟备案|解忧帮

- 医药|陕州区医疗保障局:对全区定点医药机构2021年度服务质量进行年终考核

- 首都|最全!北京市新冠病毒核酸采样点和24小时核酸检测机构名单

- 就医|南通老年友善医疗机构建成率达到88%